![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Prof. Umberto Conticiani

|

|

|

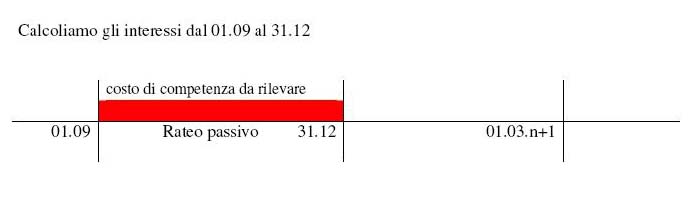

I RATEI ATTIVI E PASSIVI Premessa: RATEO ATTIVO = CREDITO in corso di maturazione I ratei attivi sono crediti che sorgono a fronte di ricavi che pur essendo di competenza dell’esercizio appena trascorso non sono ancora stati rilevati in contabilità al 31.12 in quanto non si sono manifestati finanziariamente. RATEO PASSIVO = DEBITO in corso di maturazione I ratei passivi sono debiti che sorgono a fronte di costi che pur essendo di competenza dell’esercizio appena trascorso non sono ancora stati rilevati in contabilità al 31.12 in quanto non si sono manifestati finanziariamente. Esempio 1 In data 01.09.n abbiamo ottenuto un mutuo di € 73.000. Gli interessi al tasso del 7% vengono pagati posticipatamente ogni 6 mesi alle date 1.9. – 1-3. Noi sappiamo che gli interessi sui mutui si rilevano in contabilità al momento del pagamento e quindi in questo caso al 31.12.n il costo per interessi non è stato ancora rilevato; tuttavia gli interessi che vanno dall’1.9 al 31.12 rappresentano sia un costo (nell’aspetto economico) di competenza dell’esercizio sia un debito (nell’aspetto finanziario) e così devono essere rilevati in sede di scritture di assestamento;

giorni intercorrenti dal 01.09 al 31.12 = 122

Analisi economico-finanziaria

Libro Giornale

Conti

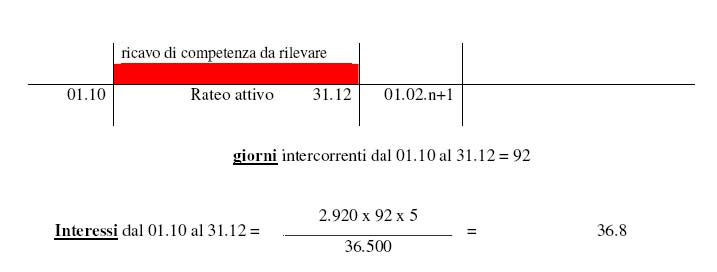

Esempio 2 In data 01.10.n abbiamo concesso ad un nostro cliente in difficoltà una dilazione di 4 mesi sul pagamento di un nostro credito di € 2.920. Alla scadenza oltre l’importo del credito ci dovranno essere pagati anche gli interessi al tasso del 5%. Questa operazione (la concessione della dilazione di pagamento) comporta per noi degli interessi attivi che cominciano a maturare dal 01.10 ma che potremo incassare solo il 1 febbraio dell’anno successivo. Orbene vediamo cosa fare al 31.12: Noi sappiamo che gli interessi sulla dilazione saranno rilevati in contabilità al momento del loro incasso (01.02 n+1) e quindi in questo caso al 31.12.n di questo ricavo che sta maturando non c’è traccia nella nostra contabilità; purtuttavia gli interessi che vanno dall’1.10 al 31.12 sono sia un ricavo (nell’aspetto economico) di competenza dell’esercizio sia un credito (nell’aspetto finanziario) e così devono essere rilevati in sede di scritture di assestamento; Calcoliamo gli interessi dal 01.10 al 31.12

Analisi economico-finanziaria

Libro Giornale

Conti

Esempio 3 In data 01.04.n abbiamo preso in affitto un locale da adibire a magazzino. Canone annuo € 7.200 da pagarsi ogni 4 mesi alla fine di ogni quadrimestre, alle date 1/8 – 1/12 - 1/4. Vediamo prima, in relazione a questo fatto di gestione, le rilevazioni effettuate durante l’esercizio: 01/08 Prima rilevazione: paghiamo il primo canone relativo al periodo 01.04 – 01.08 per € 2.400 (canone annuo 7.200 : 12 mesi x 4 mesi ).

01/12 Seconda rilevazione: paghiamo il canone che va dal 01.08 al 01.12 per € 2.400 (canone annuo 7.200 : 12 mesi x 4 mesi ).

Fino al 31.12 non rileviamo niente altro. Tuttavia se analizziamo il conto FITTI PASSIVI ci accorgiamo che, pur essendo di competenza, manca il canone di dicembre, il canone di un solo mese: occorre fare una scrittura di assestamento:

Sapendo che il canone annuo è di € 7.200 il canone di un mese sarà di € 600 (7.200 : 12) 31.12 scrittura di assestamento Analisi economico-finanziaria

Libro Giornale

Conti

Il saldo del conto fitti passivi dopo le scritture di assestamento è di € 5.400 esattamente il costo corrispondente ai mesi di utilizzo del magazzino. Dal 01.04 al 31.12 : mesi utilizzo 9 Se moltiplichiamo il canone mensile è di € 600 x 9 i mesi di utilizzo = 5.400 troviamo il costo di competenza dell’esercizio che coincide esattamente con il saldo del mastro FITTI PASSIVI. CONCLUSIONI Quando ci troviamo di fronte ad un problema di ratei o risconti bisogna procedere come segue: leggere ed analizzare attentamente il fatto di gestione; individuare il costo ( o il ricavo) cui dà origine il fatto in considerazione controllare (o immaginare) se al 31.12 il conto relativo a tale costo (o ricavo) contiene tutta e soltanto la quota di competenza fino al 31.12. a questo punto abbiamo due possibilità: il mastro non contiene tutto il costo (o il ricavo) di competenza dell’esercizio trascorso, ma solo una parte: allora bisogna calcolare e aggiungere il costo (o il ricavo) mancante rilevando il relativo RATEO il mastro contiene non solo il costo di competenza dell’esercizio trascorso, ma anche una parte che riguarda l’esercizio futuro e quindi non di competenza. Occorre fare una rettifica. Bisogna calcolare la parte di costo (o di ricavo) che riguarda l’esercizio futuro, toglierla dal relativo conto e rilevare il relativo RISCONTO

Conti utilizzati:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||