![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Prof. Umberto Conticiani

|

|

|

Le imposte sul reddito delle Imprese individuali Nel nostro sistema tributario le principali imposte che gravano sul reddito prodotto dalle imprese individuali sono: l’IRPEF (Imposta sul reddito delle persone fisiche) è una imposta progressiva a scaglioni che cresce all’aumentare del reddito con aliquote che vanno crescendo da un minimo del 23% ad un massimo del 43%.l’IRAP (Imposta regionale sulle attività produttive) : imposta proporzionale con aliquota del 3,9%.L’IRPEF si realizza in capo all’imprenditore ed è dovuta personalmente dal titolare dell’impresa e quindi non interessa la contabilità dell’azienda. L’unico riflesso contabile riguarda il caso in cui l’imprenditore paga tale imposta con i mezzi finanziari dell’impresa: in tal caso si considera come un prelevamento per scopi personali (già affrontato in altra lezione) e come tale rilevato: Ipotizzando un prelevamento del titolare di € 2.000 per pagamento IRPEF avremo la seguente rilevazione: Libro Giornale

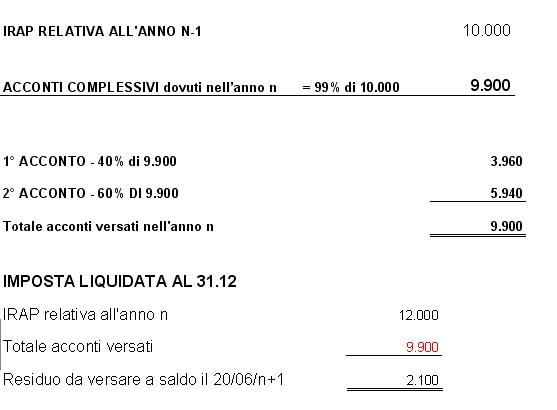

L’IRAP è, invece a carico dell’impresa ed il suo versamento passa attraverso 3 fasi: durante l’esercizio 2 rate di acconto di importo complessivo pari al 99% dell’imposta relativa all’anno precedente: o la prima rata, pari al 40% dell’acconto complessivo, da versare entro il 20 giugnoo la seconda rata, pari al 60% dell’acconto complessivo, da versare entro novembreil saldo (se gli acconti sono inferiori alla imposta complessiva) entro il 20 giugno dell’esercizio successivo.

Per quanto riguarda l’IRAP avremo le seguenti rilevazioni, tenendo presente che nel momento in cui versiamo anticipatamente gli acconti non sappiamo esattamente quanto e quale sarà il reddito prodotto e quanto sarà la relativa imposta; ragione per cui nel momento in cui versiamo gli acconti non rileviamo un costo , ma soltanto un credito verso lo stato (da rilevare nel conto ERARIO C. ACCONTO IRAP)

Esempio 1: 20/06/n Pagato a mezzo c.c. bancario primo acconto IRAP tenendo presente che l’IRAP relativa all’anno precedente ammontava a € 10.000. 30/11/n Pagato a mezzo c.c. bancario secondo acconto IRAP 31/12/n Determinata e liquidata l’IRAP relativa all’anno n pari a € 12.000. 20/06/n+1 Pagata a mezzo banca l’IRAP relativa all’anno precedente. Calcoli:

Rilevazioni contabili 20/06/n Pagato a mezzo c.c. bancario primo acconto IRAP tenendo presente che l’IRAP relativa all’anno precedente ammontava a € 10.000.Analisi economico-finanziaria

Libro Giornale

Conti

30/11/n Pagato a mezzo c.c. bancario secondo acconto IRAPSituazione contabile preesistente

Analisi economico-finanziaria

Libro Giornale

Conti

31/12/n Determinata e liquidata l’IRAP relativa all’anno n pari a € 12.000.Situazione contabile preesistente

Analisi economico-finanziaria

Libro Giornale

Conti

20/06/n+1 Pagata a mezzo banca l’IRAP relativa all’anno precedente.Situazione contabile preesistente

Analisi economico-finanziaria

Libro Giornale

Conti

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||